央行已经把基准利率下调了,为什么房贷利率却升上去了?

贷款

央行顺应美联储把隔夜基准利率下调了1.5,随之而来的是各大银行也顺应把自家的prime

rate也纷纷降到了2.45%。之前拿浮动利率的客人欢欢喜喜的开心了一把,因为自己的利率降到了2%以下,短期的借贷成本大幅度降低。

各大行的浮动和固定利率也降到了2016年初以来的最低点,笔者也经历了一波转贷狂潮,一夜之间大批的客人来申请贷款转银行,可是到了3月19号,个大银行又悄悄地把利率涨了上去,甚至利率要比疫情来之前还要高,浮动利率的折扣也不复存在,笔者在银行做贷款业务多年,也没有见过这种情况。这到底是什么原因?为何会有如此反常的现象出现。且让笔者慢慢道来。

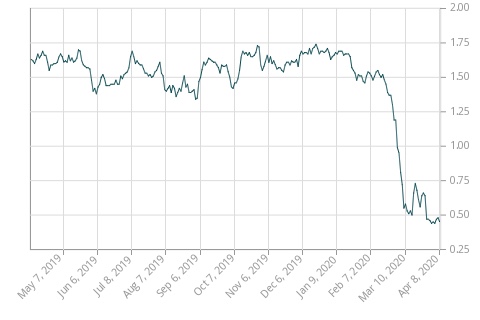

先给大家看一下国债收益率的走向。目前国债收益率和去年这个时候比,已经跌到了谷底。理论上来说,国债收益率越差,银行的利率成本越低,那么对应的房贷利率也应该低。当央行刚刚降息的三周内,情况的确如此,笔者的很多客人也顺应拿到了2%以下的浮动利率和2.5以下的固定利率。那么根据上面的bond yield曲线图,银行利率成本并没有显著增加,为何银行把自家的利率都升了上去。

这个事情还是要从目前的疫情说起,因为这次疫情在加拿大蔓延的速度已经远远的超越了人们预期,目前很多传统行业的从业者直接受到了疫情的影响,加拿大境内在短短的2周内有上百万人失业,很多人目前在家待业。因为对于疫情的不确定性,我们谁都不知道接下来疫情何时才能得到有效的控制,经济到底要何时才可以回暖,那么按照目前的形势下去,银行预测接下来的贷款违约率会升高,即使在6个月贷款延迟付款结束,也可能有大批借贷人无法偿还银行的贷款;另一方面很多借贷人本来应该拿到手存入银行的收入也没有了,已经存在银行的投资在全球股市的震荡下不断的缩水,直接导致银行可以用来放贷的资金少了。

那么对于银行来说,借贷的风险自然大大的升高,也就解释了为什么利率会突然被升上去。除了升利率,Scotiabank也在今天(4月9号)正式宣布不再接受heloc可以做为房贷申请的首付款来源,笔者并且直接和ScotiaBank内部的贷款人员了解到,对于目前新的贷款申请,需要每一个贷款申请人提供雇主信,审批会亲自打电话找雇主来确认申请人在接下来的几个月不会有工作方面的变动,如果有或者是不确定,那么申请人的收入就不可用。除此之外,之前可以给的exception也没有了。看到了这里,想必大家应该明白银行目前的立场以及涨利率的原因。

接下来我们说一下最近关于heloc的一些传言。笔者近两天在投资群里看到关于heloc接下来会被取消的传闻和讨论,在这里发表一下自己的观点。首先网上视频里说的各大银行会在5月份取消现有借款人已经有的heloc,这个预测笔者认为有些过激。首先heloc作为一种目前最先进的住宅房屋贷款产品,旨在给客户提供可以在不卖房的情况下随时取款的方便。所有借贷人已有的heloc都是通过银行严格的贷款申请程序拿到手的,关于heloc的申请标准,是比传统的房贷还要严格的,这也是为什么有的借款人只能拿到传统房贷(conventional

mortgage)的批复,却无法拿到heloc。

从风险角度来讲,heloc是一个开放式信贷产品,借贷人可以像使用信用卡一样反复循环借贷,而传统房贷(conventional

mortgage)却是封闭式的借贷产品,一旦pay down,欠款会越来越低,无法像heloc一样反复借贷循环使用。银行即使考虑到heloc相对于传统房贷的高风险性,也不会毫无理由的把heloc额度给降低,市场经济再不好的时候,银行也没有说把现有还款记录良好客人的heloc额度给取消。

所以对于已有heloc的借贷人来说,没有必要受这个传言的影响,最重要的还是保持一个良好的还款习惯,对于那些近期收到疫情影响的业主,也可以放心的去申请房贷延期,这是银行在特别时期给予借贷人的一种特权,并不会像传言说的那样影响你的信用度。当然你在和银行申请贷款延期的同时,相当于告诉银行,你的收入或者现金流受到了疫情的影响,那么这个时候你同时去申请房贷的话,那么结果就可想而知了。所以对于那些近期有贷款申请或者要交房的借贷人,笔者不推荐去银行申请延期还款。

那么最后折回来说说大家关心的问题,在目前市场利率波动如此频繁的情况下,该选浮动还是固定利率?笔者在这里只发表个人的观点和意见。以前在利率环境相对稳定的情况下,笔者会让借贷人根据自己的实际情况来选择固定还是浮动,那么在当下这种利率动荡幅度大的市场情况下,一定要做一个选择,我会建议大家选择浮动利率,虽然浮动利率目前的折扣没有了,但是相对于固定利率的优势还是非常的明显,比固定利率要低近0.4个点,随时卖房只有3个月的利息罚金,在当前市场下最明显的优势,可以随时在不产生罚金的情况下转化成固定利率。

那么这里要提一下,不同的银行对于浮动利率转固定利率的term有不同的规定,大部分银行只允许借贷人在转换浮动成固定利率的时候,选择比现在浮动利率剩余term长的固定利率。举个例子,你当初选择了5年的浮动利率,那么6个月后,固定利率大幅上涨或是下降,你想锁定成固定利率。因为你剩余的浮动term是4年半,那么大部分银行只允许你转换成5年固定利率。TD银行是允许借贷人在任何时候都可以把目前的浮动利率转化成3年,4年和5年固定利率的。

回到刚才的话题,既然我们目前知道经济受疫情的影响,短时间内央行不会上调基准利率,也就是说,现在选了浮动利率,在疫情结束前,甚至是经济回暖前,你的浮动利率也不会上涨,直接会让你在贷款的前期省下很可观的利息,让更多的钱付到本金里。等到疫情受到控制,银行对市场经济的预期也更明朗,自然会把固定利率给降低,那个时候也是锁定一个更低固定利率的好时机。也就是说,你今天选择了浮动利率,之后再转成固定利率,都会比现在直接选择固定利率要划算。

4条评论

更多相关内容

加息了,房屋贷款人怎么做?

坛主:房东网视角

坛主:房东网视角

T4双职工、 “贷款植物人”,如何拯救你的贷款?

坛主:房东网视角

TDS爆表,现金不少,我该如何贷款?

坛主:

【视频访谈】王红雨谈当前央行政策与房贷政策对房地产市场的影响

坛主:房东网视角