解约贷款罚金原来这么多?

贷款

最近几个朋友都在考虑是否解除以前较高利率的贷款合约,重新申请新的低利率贷款。贷款解约罚金是最大的顾虑。

最近看了一位贷款专家(David Larock) 的计算分析,对罚款有了更深的了解。

这里跟村友们分享一下 :

无论你是想提前卖房解除贷款合约,还是想乘着现在利息低重新贷款,

都需要考虑以下5个因素:

1.

Current rate (你现在贷款利率)

2.

Current mortgage balance(所剩贷款金额)

3.

Remaining term and amortization(余下合同期限和贷款摊派期限)

4.

Penalty to break (which can vary significantly) + any associated

transaction costs(解约罚款金额)

5.

The best available rate you are eligible for today(可以拿到贷款的最佳利率)

按照以上五个因素,举个例子:

1.

当前房贷利率

假如你目前的贷款利率是: 3.25%, 或者3.00%, 或者2.75%.

2.

贷款金额

假如两年前签订的5年固定利率的贷款$400,000,现在还有贷款$378,000

3.

合同期限和贷款摊派期限

Term: 5年合约,过了两年,还剩3年

Amortization 25年, 还剩23年

4.

贷款解约罚金

几乎任何贷款条约中都有这一条

“the greater

of three months interest or interest-rate differential (IRD)”.

意思是罚款取下面二者金额较多的一个,条例很简单:

1)3个月的利息,

2)利率差额(interest-rate differential,IRD)

5.

拿到的最佳利率

假如对比了很多公司,最后确定了当前最佳利率

2.45%

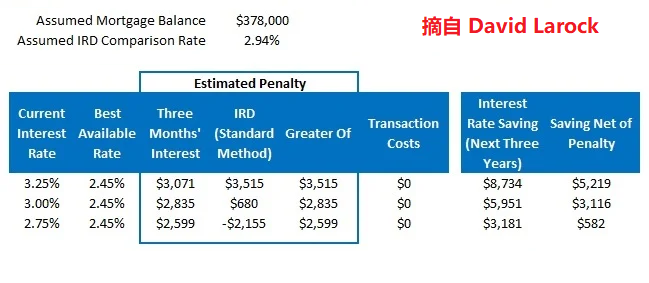

按照以上的假设, 咱们来看看罚款金额以及换成低利率后可能节省下来的钱数。

按三个月的利息核算罚款,很好算,直接了当,三种不同利率得到的三月利息罚款如下:

难度在于利率差额计算上(interest-rate differential,IRD)。

问题出在这个IRD计算,居然有三种不同核算方法,让咱们这些门外汉们抓狂:

1. 用标准利率差额计算

2. 用Discounted-Rate计算利率差额

3. 用Posted-Rate计算利率差额

用第一种标准IRD方法,是我原来理解的计算方法:

假如两年前签订的利率是3.25%, 当下市场利率是2.94%,而通过努力,shopping around, 可以拿到的最好利率是2.45%

那么利率差额罚款数额是:

(3.25% - 2.94%)

X $378,000

X

(36个月/12个月) = $3515.4

如果解除现有合同,换成2.45%的利率,剩下三年里可以节省下 $8734

除去罚金$3515.4, 还有$5129节省下来, 还是比较划算的。

同样如果以前的合约利率是3.00%或者2.75%., 同样可以算出罚金和能够节省下来的金额

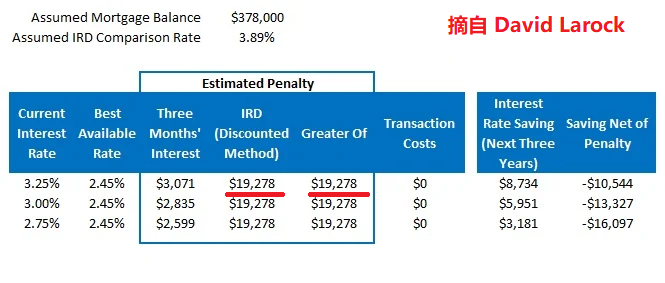

可惜, 这种算法在实际中可能不存在。

至少咱们五大银行里中的RBC, BMO, TD, Scotia and National Bank都使用的是另一种算法, 要比这个狠很多。

他们的利差计算中使用的是 Discounted Rate IRD method。 具体的做法是:

The lender takes your

contract rate and compares it to the posted rate that most closely matches your

remaining term MINUS the original discount you got off of their five-year

posted rate.

我的理解是: 银行将原合约中的利率与当时的银行posted的利率算出差额,与现在市场上的利率与posted的利率差额进行比较,然后算出余下来三年的贷款额利息罚金。

这个结果与上边标准的的罚金金额,相差甚远:

不论你当时的利率是3.25%、3.00% 还是2.75%, 按Discounted Rate IRD method的算法, 罚款额都是$19,278,

大家看看, 罚金和能利用利息差价省下来的钱比较一下,核算吗?

还有第三种计算方法,是CIBC的罚金算法,更上一层楼, 直接使用的是Posted

Rate与当前市场利率价格的差别,罚金更厉害。

这样算下来,做不做更换贷款?做不做Refinance?,就得三思而后行啦。

以上是作为一个地产投资人的理解, 请贷款专业人们给予指导, 不对之处,请更正!

更多相关内容

加息了,房屋贷款人怎么做?

坛主:房东网视角

坛主:房东网视角

T4双职工、 “贷款植物人”,如何拯救你的贷款?

坛主:房东网视角

TDS爆表,现金不少,我该如何贷款?

坛主:

【视频访谈】王红雨谈当前央行政策与房贷政策对房地产市场的影响

坛主:房东网视角