对几个贷款术语的理解

贷款

过去做IT工作每次建团队的时候,首要任务是建立一个大家能够互相交流的术语环境,将各种术语、名词列出来,让大家熟悉,以便在今后的工作中,大家都在一个层面上交流、提高效率。

房东社区有不少新来村友,对一些地产投资用语不太了解,讨论交流有些吃力,感觉很有必要对一些常用的术语进行汇总讨论一下。本应由专业人士来做这件事儿,可是都很忙,不好打扰,我就按自己的理解写出来,当作讨论话题,希望和大家交流。

最近疫情下讨论最多的话题是房屋贷款,就先从贷款术语说起,不当之处,敬请贷款专家指正。

1. Mortgage Term

Mortgage

Term是你和银行或贷款机构(统称Lender)签订的合同期限,常说的3年、5年利率中的年限就是指的term。这个年限一旦结束,可选择把所有贷款还清,也可在现有lender那里重新签约renew,如果其他lender有更好的产品也可以switch转换。

一直以来发现群里村友谈房贷时,

多数在谈5年利率。你是真需要5年利率?还是贷款经理推荐你选5年?还是你不知道还有很多贷款term可选择?

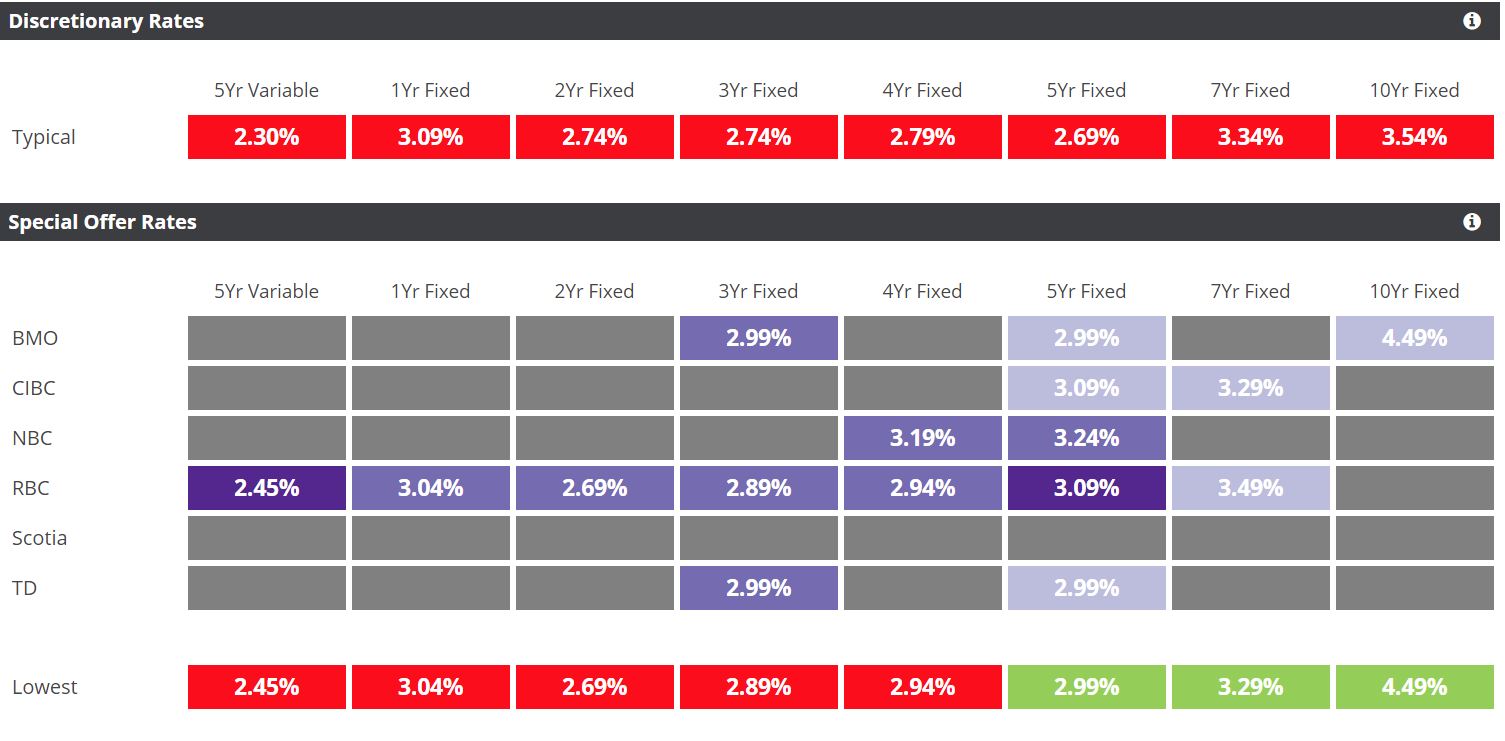

经常看Ratespy.com网站,这里会更新公布各大银行贷款利率,如下(4月25日的汇总利率)

图中除了有5年term外, 还有1年、2年、3年,甚至10年的。不少村友过于注重利率,而不太在意term,就可能犯错。如果选了一个错误term的固定利率,想在期间做调整,会付出不少代价。我曾有个房屋想转其他lender做Refinance, 就是当初选错Term,罚金很高作罢。

很多投资人把term分成两类:long-term:包括four-, five-, seven-

or 10-year fixed term 和

short-term 包括 variable, one-, two- or three-year

fixed terms。 如果要稳定,不想冒太大风险,选择Long term的多。

如果是房屋投资人,想在2年、3年内计划做refinance、或者想改建房屋主动性增值后卖掉、

或者因为购房时需要先拿下不太理想的贷款,等1、2年后重新申贷换好利率,这样选短期Term比较好。

有些群友投资新Condo,打算持有2-3年后等增值速度减慢、管理费增加了就卖出,就不应该选择long

term贷款。据说一些房贷经理愿意推荐长期贷款,佣金会高一些。不论是否如此,还是要自己想清楚需求,做好自己功课最重要。

2. Mortgage

Amortization

这个Amortization是指借款人必须贷款还清的总时限, 现在最常见的是25年。 记得在2008年之前贷款Amortization最长允许至40年,次贷危机之后改为了35年,前几年又将insured mortgage改为25年,uninsured的贷款30年。

一般来讲Amortization越短,贷款月供越多,还款压力就越大,支付贷款中转化本金的部分就越多; 如果Amortization越长,反之。

在贷款政策调控中,Amortization是调整目标之一。 今年年初政府为了改进压力测试政策,好像就有对Insured mortgage 放宽Amortization年限的提议,从25年延长为30年,这样可以提高购房者的支付能力。

对于地产投资人来讲,为获得贷款审批,选择越长的Amortization,申请人debt service ratio就会越低,申请成功率就越高。同时选择较长Amortization,月供越少,出租屋的现金流就会越好。总之我觉得选择较长的Amortization对地产投资人来讲比较有利。

这里还有一个因素要考虑:一般贷款合约允许每年一次性多支付房贷(lump-sum payments), 这无形中缩短了Amortization。也就是说选择了30年Amortization,在实践执行中通过快速还款,实际Amortization会变成25年。 但相反就不可能, 一旦你选择了25年,希望用30年的月供方式,可能没门, 所以选择较长的Amortization,灵活性更强一些。

3. Loan To Value (LTV)

LTV是房贷中很常见的术语。 会经常听到贷款经理在夸自己贷款产品时说LTV可以做到多么高如何好。Loan To

Value就是贷款额与房屋价值的比例, 值越高可以贷出款的比例越高。

我的经历中,三种情况下用LTV最多:1)在购买房子的时候,LTV决定首付多少;2)做房屋Refinance时,LTV决定能从房屋中能取出多少银子;3)需要钱做second mortgage的时候,LTV决定二贷能出多少钱。

Lender通常会根据申请人的条件,决定LTV多少, 因为这个决定着lender 承担的风险,LTV越大,他们风险越高。

在群里曾经讲过一个贷款纠纷案例,再回忆一下:有一个房屋在2018年4月银行评估价格:$3,200,000,房屋做第一贷款,为$2,534,582.27

,从Pillar Capital Capital 贷款; 屋主2018年5月1号开始欠款;

屋主的第二贷款Second

mortgage:$1,164,755.78,lender是B&M handelman Investment,屋主2018年6月11日开始欠款; 吃惊的是居然还有第三贷款Third

Mortgage:$6,800,000,从World

Firnace Gate贷出,屋主2018年5月14日开始欠款;总贷款:$10,499,338.05

大家算一算从这个房子中贷款LTV是多少? Loan To Value: 328% ,这里第二贷款和第三贷款的lender,钱能拿回来吗?

贷款根据首付比例多少分成两类,首付高于20%,也就是LTV小于80%的, 称为conventional

mortgage; 而首付低于20%, LTV高于80%的贷款,称为High Ratio

Mortgage。 由于首付低于20%, 要求购买贷款违约保险(Mortgage

Default Insurance), 所以也将这类贷款称为Insured Mortgage。在政府贷款政策调控中, 经常会提到这个名词,CMHC作为这类贷款违约保险的承保公司之一,也经常相伴左右。

咱们华人圈里,都想办法凑够20%首付,所以使用high ratio mortgage的不多,但西人投资者当中,这类贷款很普遍。

很多地产投资人,不想等那么长时间凑够20%首付再行动,有了15%,或10%, 甚至5%的首付,申请贷款保险(Mortgage

Default Insurance)就可以投资购房, 在房产火热时期,是一种快速使用借贷杠杆的捷径。

贷款保险利率根据LTV的大小不同而定。查了一下, 现在LTV 95%保险利率是4%, LTV 90%也就是首付10%的 保险利率3.1%, 这些保险的费用会算入房贷中逐月支付。如果赶上房价上涨,先用小比例首付拍下房子,与房屋增值速度相比,这点保险费还是值得花的。我使用过这类贷款,在看到好的房屋爱不释手的时候,insured mortgage的确帮了大忙。

使用Insured mortgage虽然需交保险费用, 还有一个明显好处,就是会拿到比较低的利率, 一般会低0.30%。 为此当年曾经有位贷款经理还劝我不要交20%的首付, 改成19%, 以申请贷款保险拿到低利率(后来没有这样做,为了拿低利率而上保险的做法不划算)。

大家可能不理解首付低, 为啥到lender那里拿的利率反而低?后来了解到, 很多lender包括一些银行不管首付是多少都会为贷款购买bulk portfolio insurance, 只不过你的贷款首付高于20%,银行替你出了保险费用,而首付低于20%, 贷款者自己出这个费用,lender节省了不少成本,可以将利率降低一点,优惠给你。

篇幅所限,另起一篇文再讨论其他术语。 欢迎大家参加讨论,讲讲自己相关的体会和经历。

2条评论

更多相关内容

加息了,房屋贷款人怎么做?

坛主:房东网视角

坛主:房东网视角

T4双职工、 “贷款植物人”,如何拯救你的贷款?

坛主:房东网视角

TDS爆表,现金不少,我该如何贷款?

坛主:

【视频访谈】王红雨谈当前央行政策与房贷政策对房地产市场的影响

坛主:房东网视角